La industria de transformación de productos del mar de la UE se caracteriza por ser un sector intensivo en mano de obra y con una de las mayores tasas de ocupación industrial de personal femenino. Dicho sector tiene un volumen de negocio estimado de 29.400 millones de euros(€) y está formado por unas 3.200 empresas, con un tamaño medio de 30 empleados, un fuerte componente familiar y profundamente arraigadas en el territorio europeo (localizadas principalmente en regiones costeras altamente dependientes de la pesca), que en su conjunto emplean a unas 111.604 personas[1]. Los productos principales de dicha industria son las conservas y preparados de pescado, crustáceos y moluscos.

El empleo generado por la industria de transformación de la UE es principalmente femenino, con un gran know-how técnico en la transformación de productos del mar a pesar de su nivel educativo medio. El grupo de edad de 40-64 años es el más numeroso[2], en un sector tradicionalmente intensivo en mano de obra por las particularidades del proceso industrial. Por lo tanto, si estas trabajadoras llegaran a perder sus empleos, sus oportunidades de reincorporación al mercado laboral y su capacidad de empleabilidad serían bastantes reducidas, con las consecuencias sociales que ello conlleva.

En el ámbito de la industria transformadora, la importancia de la industria de conservas de pescados y mariscos de la UE es indiscutible. De todos los productos fabricados, el atún es el producto estrella, suponiendo la principal referencia que supera al 70% del volumen total producido. La industria conservera de atún en Europa produce una media anual de 350.000 toneladas, el 18% del total mundial, cifrado en 1.992.895 toneladas[3]. En dicha relevancia comunitaria destaca el papel estratégico[4] que ocupa España (66%), seguida de Italia (22%), Portugal (6%), Francia (5%) y los demás países (1%).

La producción comunitaria de conservas de atún es una fuente esencial de empleo en la UE y, en particular, para una serie de regiones muy dependientes de la cadena de valor del atún, suponiendo más de 20.000 empleos, entre directos e indirectos. Sólo en España, unas 12.000 familias viven directamente del sector de las conservas de atún. Además, el atún es un elemento vital para la competitividad industrial y la sostenibilidad del tejido empresarial conservero europeo, siendo una proteína marina esencial para la dieta de los ciudadanos, y una de las fuentes más accesibles de Omega-3.

Considerando los datos presentados, es innegable el valor estratégico de la industria comunitaria de conservas de atún y su naturaleza como producto sensible. Por esta razón, la industria debe ser protegida en el marco de los Acuerdos comerciales que la UE negocia con 3os países, al objeto de evitar que los mismos introduzcan condiciones desequilibradas que pongan en riesgo la competitividad y el desarrollo sostenible de la industria de la UE. Lo que se conoce como una falta de “level playing field”.

Destacar que el principal destino de la fabricación europea es el propio mercado comunitario, representando más del 90% producido. Por tanto, los acuerdos de libre comercio no abren oportunidades a la conserva europea, sino que directamente restan mercado, siendo actualmente abastecido desde Europa menos del 50% del total consumido de conserva de atún.

La Unión Europea se encuentra en proceso de negociación de acuerdos de libre comercio con tres países importantes de la región ASEAN: Tailandia, Indonesia y Filipinas. De incorporarse cualquier ventaja comercial en el acceso al mercado de la UE de conservas de atún (liberalización total o contingentes arancelarios), o una flexibilización o derogación de normas de origen, dichos acuerdos tendrían un impacto socio-económico grave en la industria conservera comunitaria. En consecuencia, se produciría una deslocalización con pérdida de empleo en la UE. Transformar desde Europa compitiendo con las condiciones productivas, sociales y ambientales de dichos países, resultaría anticompetitivo. La Unión Europea pasaría a ser importadora total de conserva de atún, nunca fabricante.

Como ejemplo, mencionar lo firmado en el acuerdo de libre comercio entre la UE y Vietnam (país integrante de la región ASEAN), en vigor desde agosto de 2020, que liberalizó la entrada en el mercado de la UE de 11.500 toneladas (0% de arancel) de conservas de atún originarias de Vietnam. Se otorgó al país un mercado, el europeo, en detrimento de la industria comunitaria que no exporta a dicho país comparativamente. En definitiva, se redujo el empleo neto en la industria europea, pese a considerarse un producto sensible, ante la entrada de producto vietnamita.

Especialmente preocupantes son las negociaciones comerciales con Tailandia, primer productor mundial de conservas y preparaciones de atún que representa el 26% de la producción mundial, y que supera las 500.000 toneladas anuales.

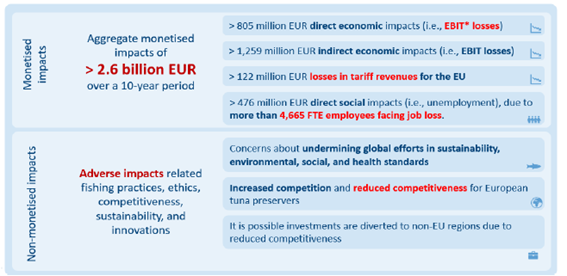

Según el estudio de impacto socioeconómico realizado por la consultora EPPA, SA, la inclusión del atún en el futuro Acuerdo de Libre Comercio con Tailandia tendría graves repercusiones en términos de pérdidas para la competitividad europea, aumento del desempleo en regiones especialmente dependientes y pérdidas de ingresos arancelarios para la UE27.

Sobre lo anterior, debe recordarse que Tailandia tiene graves deficiencias en materia de sostenibilidad que impiden un level playing field, concretamente:

- Importa materia prima (atún entero) de países como Micronesia, Vanuatu, Islas Marshall o Nauru. Un análisis de abastecimiento realizado por ANFACO-CECOPESCA, indica que hasta el 45% del atún entero que transforma no sería elegible para la Unión Europea por cuestiones de pesca INDNR o sanitarias. Sería materia prima ilegal o no válida, significando una auténtica dificultad de control y aseguramiento de cumplimiento dentro del entramado de fábricas tailandesas.

- El país no tiene ratificado convenios fundamentales en materia de derechos humanos, como la Convención para la Prevención y la Sanción del Delito de Genocidio, o en materia laboral, como el Convenio sobre la Libertad Sindical o el Derecho de Sindicación y Negociación Colectiva. Esta situación permite que en las fábricas puedan existir condiciones de abuso recurrentes.[5]

- A nivel medioambiental, sus fábricas no cumplen con los mismos estándares de emisiones que en la UE[6], ni tienen planes para reducir su huella de carbono, ni una gestión de sus residuos o envases similar a la UE. Además, en materia de pesca INDNR, en octubre de 2023, más de 90 ONGs[7], alertaron del proceso de desregulación pesquera en desarrollo en el país que podría permitir situaciones como el trabajo infantil o mayor laxitud en controles portuarios.

- En materia sanitaria, durante la última auditoría de la UE de 2023[8], se siguen encontrando deficiencias a resolver tras años de cooperación en dicha materia demostrando las dificultades existentes en el país para el cambio.

Los agentes sociales aquí presentes abogan por Acuerdos Comerciales equitativos, fundamentados en rigurosos estudios de impacto que consideren la opinión de todos los sectores implicados, así como el análisis social, medioambiental y sanitario de ambas partes. Deben promoverse los procesos de internacionalización, que no de deslocalización, como medio para asegurar el crecimiento y la consolidación de las industrias.

Deben bloquearse nuevos procesos de liberalización arancelaria de productos sensibles, como la conserva de atún, en la región ASEAN. Además, Tailandia no presenta unas mínimas garantías de respeto por la normativa comunitaria, ni derechos laborales o humanos recogidos en convenios internacionales de la OIT y la ONU, por lo que los abajo firmantes, defienden una exclusión total del atún en la negociación de un acuerdo de libre comercio con Tailandia, a fin de salvaguardar los empleos e industrias en territorio europeo, así como en defensa de la sostenibilidad de los océanos gracias a la creación de valor añadido desde el primer mercado mundial, el Europeo.

La industria europea de conserva de pescado y marisco es un agente clave para el empleo de regiones costeras, y debe ser defendida.

[1] (STECF 23-14): https://publications.jrc.ec.europa.eu/repository/handle/JRC136367.

[2] (STECF 23-14): https://publications.jrc.ec.europa.eu/repository/handle/JRC136367.

[3] FAO. 2024. FishStat: Producción mundial de productos acuáticos transformados 1976-2022. [Consultado el 30 de julio del 2024]. En: FishStatJ. Disponible en https://www.fao.org/fishery/en/collection/global_pp. Licencia: CC-BY-4.0.

[4] Según los últimos datos de 2023.

[5] USAID Thailand Countering Trafficking in Persons (CTIP)

[6] Best Available Techniques (BAT) reference document for the food, drink and milk industries

[7] https://ejfoundation.org/reports/cso-joint-letter-thai-fisheries-en

[8] DG(SANTE) 2023-7758